在全球經(jīng)濟(jì)與貿(mào)易格局重塑、綠色低碳轉(zhuǎn)型加速的背景下,中國(guó)船舶制造業(yè)正迎來(lái)新一輪的發(fā)展機(jī)遇與挑戰(zhàn)。本圖譜旨在全景式描繪2023年中國(guó)船舶制造業(yè)的現(xiàn)狀,深入剖析其市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局,并特別聚焦計(jì)算機(jī)軟硬件技術(shù)開(kāi)發(fā)對(duì)行業(yè)變革的深遠(yuǎn)影響,展望未來(lái)發(fā)展前景。

一、 市場(chǎng)規(guī)模:穩(wěn)健增長(zhǎng)與結(jié)構(gòu)優(yōu)化

2023年,中國(guó)船舶工業(yè)繼續(xù)保持全球領(lǐng)先地位。從手持訂單量、新接訂單量和完工量三大指標(biāo)看,中國(guó)造船產(chǎn)能全球份額持續(xù)穩(wěn)固,預(yù)計(jì)全年造船完工量將保持高位。市場(chǎng)規(guī)模方面,得益于高附加值船型(如大型LNG船、超大型集裝箱船、高端客滾船等)訂單比例顯著提升,行業(yè)總產(chǎn)值和利潤(rùn)水平預(yù)計(jì)實(shí)現(xiàn)穩(wěn)健增長(zhǎng)。海工裝備市場(chǎng)在能源安全戰(zhàn)略下有所回暖,為市場(chǎng)規(guī)模提供了新的支撐點(diǎn)。

二、 競(jìng)爭(zhēng)格局:頭部集聚與差異化發(fā)展

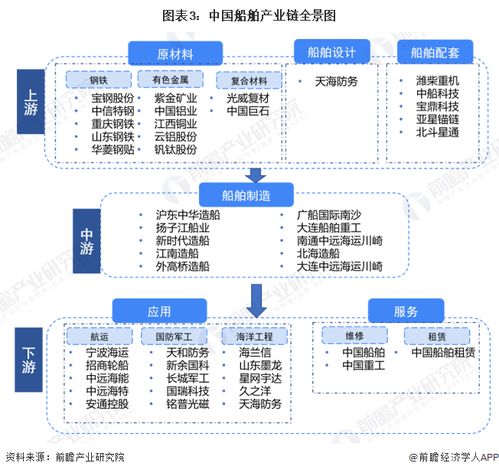

行業(yè)競(jìng)爭(zhēng)格局呈現(xiàn)鮮明的“頭部集聚、梯隊(duì)分明”特征。以中國(guó)船舶集團(tuán)為代表的國(guó)有大型造船集團(tuán),憑借資金、技術(shù)和全產(chǎn)業(yè)鏈優(yōu)勢(shì),在高技術(shù)、高附加值船型市場(chǎng)占據(jù)絕對(duì)主導(dǎo)地位,尤其在大型LNG船等領(lǐng)域?qū)崿F(xiàn)批量接單,國(guó)際競(jìng)爭(zhēng)力顯著增強(qiáng)。

與此一批優(yōu)秀的民營(yíng)和混合所有制船企(如揚(yáng)子江船業(yè)、新時(shí)代造船等)則在細(xì)分市場(chǎng)(如中型集裝箱船、散貨船、化學(xué)品船等)展現(xiàn)出強(qiáng)大的靈活性和成本控制能力,形成了差異化的競(jìng)爭(zhēng)優(yōu)勢(shì)。中小型船企則更多專(zhuān)注于特種船、內(nèi)河船舶及船舶配套領(lǐng)域,或在綠色改裝、拆解等環(huán)節(jié)尋找生存空間。整體競(jìng)爭(zhēng)已從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量、技術(shù)和品牌的全方位比拼。

三、 核心驅(qū)動(dòng)力:計(jì)算機(jī)軟硬件技術(shù)開(kāi)發(fā)深度賦能

計(jì)算機(jī)軟硬件技術(shù)的飛速發(fā)展,正以前所未有的深度和廣度重塑船舶制造業(yè)的研發(fā)、設(shè)計(jì)、建造、管理和運(yùn)維全流程,是行業(yè)轉(zhuǎn)型升級(jí)的核心驅(qū)動(dòng)力。

- 研發(fā)與設(shè)計(jì)環(huán)節(jié)(軟件主導(dǎo)):CAD/CAE/CAM/CAPP等工業(yè)軟件的深度應(yīng)用,實(shí)現(xiàn)了船舶的數(shù)字化三維設(shè)計(jì)與性能仿真,大幅縮短設(shè)計(jì)周期,優(yōu)化船型性能。基于數(shù)字孿生(Digital Twin) 技術(shù),可以在虛擬空間中構(gòu)建與物理船舶完全對(duì)應(yīng)的數(shù)字模型,實(shí)現(xiàn)全生命周期的模擬、預(yù)測(cè)與優(yōu)化。人工智能(AI)算法開(kāi)始應(yīng)用于線型優(yōu)化、結(jié)構(gòu)輕量化設(shè)計(jì)等領(lǐng)域,提升設(shè)計(jì)效率和創(chuàng)新水平。

- 建造與生產(chǎn)環(huán)節(jié)(軟硬結(jié)合):智能制造是核心方向。硬件上,智能機(jī)器人(焊接、噴涂、搬運(yùn)機(jī)器人)、智能傳感設(shè)備、AGV自動(dòng)導(dǎo)引車(chē)等廣泛應(yīng)用;軟件上,制造執(zhí)行系統(tǒng)(MES)、高級(jí)排產(chǎn)系統(tǒng)(APS)與物聯(lián)網(wǎng)(IoT)平臺(tái)深度融合,實(shí)現(xiàn)對(duì)生產(chǎn)現(xiàn)場(chǎng)人、機(jī)、料、法、環(huán)的實(shí)時(shí)數(shù)據(jù)采集與精準(zhǔn)管控,推動(dòng)船舶建造模式向“精益化、自動(dòng)化、柔性化”轉(zhuǎn)變。5G網(wǎng)絡(luò)在船廠內(nèi)的部署,為海量數(shù)據(jù)的實(shí)時(shí)、可靠傳輸提供了“高速通道”。

- 管理與運(yùn)維環(huán)節(jié)(平臺(tái)化集成):企業(yè)資源計(jì)劃(ERP)、產(chǎn)品生命周期管理(PLM)、供應(yīng)鏈管理(SCM)等系統(tǒng)的集成應(yīng)用,提升了全產(chǎn)業(yè)鏈的協(xié)同效率。在船舶運(yùn)營(yíng)端,基于大數(shù)據(jù)、云計(jì)算和衛(wèi)星通信的智能船舶系統(tǒng),能夠?qū)崿F(xiàn)船舶能效管理、設(shè)備健康預(yù)測(cè)性維護(hù)、航線優(yōu)化和自主航行輔助,顯著提升運(yùn)營(yíng)安全性和經(jīng)濟(jì)性,并催生“制造+服務(wù)”的新商業(yè)模式。

四、 發(fā)展前景:綠色智能引領(lǐng)未來(lái)

中國(guó)船舶制造業(yè)的發(fā)展前景將與國(guó)家“海洋強(qiáng)國(guó)”、“制造強(qiáng)國(guó)”戰(zhàn)略及“雙碳”目標(biāo)緊密相連,計(jì)算機(jī)軟硬件技術(shù)的持續(xù)創(chuàng)新將是實(shí)現(xiàn)這些目標(biāo)的關(guān)鍵引擎。

- 綠色化成為硬約束與新賽道:國(guó)際海事組織(IMO)日益嚴(yán)格的環(huán)保法規(guī)(如EEXI、CII)將倒逼行業(yè)加速發(fā)展應(yīng)用清潔燃料(LNG、甲醇、氫、氨)動(dòng)力船舶、風(fēng)力輔助推進(jìn)、碳捕獲系統(tǒng)等綠色技術(shù)。相關(guān)船舶的設(shè)計(jì)、仿真和控制系統(tǒng)開(kāi)發(fā),高度依賴于先進(jìn)的專(zhuān)用軟件和智能控制硬件。

- 智能化邁向更高階段:從智能造船到智能船舶,乃至最終走向自主航行船舶,這一進(jìn)程將深度融合人工智能、邊緣計(jì)算、高精度感知硬件、先進(jìn)通信技術(shù)等。相應(yīng)的船舶自主航行系統(tǒng)、遠(yuǎn)程控制中心的開(kāi)發(fā),將是未來(lái)技術(shù)競(jìng)爭(zhēng)和標(biāo)準(zhǔn)制定的制高點(diǎn)。

- 產(chǎn)業(yè)鏈協(xié)同與生態(tài)構(gòu)建:未來(lái)的競(jìng)爭(zhēng)不僅是船企間的競(jìng)爭(zhēng),更是以船企為核心,融合頂尖軟件開(kāi)發(fā)商、硬件供應(yīng)商、高校科研院所、船級(jí)社和航運(yùn)公司共同構(gòu)建的產(chǎn)業(yè)生態(tài)體系的競(jìng)爭(zhēng)。推動(dòng)國(guó)產(chǎn)工業(yè)軟件(尤其是船舶專(zhuān)用CAE、EDA類(lèi)軟件)和高端船舶配套智能設(shè)備(如智能航行控制器、高端傳感器)的研發(fā)突破,是保障產(chǎn)業(yè)鏈安全與提升附加值的關(guān)鍵。

結(jié)論

2023年的中國(guó)船舶制造業(yè),正處于由規(guī)模領(lǐng)先向質(zhì)量、技術(shù)、品牌引領(lǐng)跨越的關(guān)鍵時(shí)期。市場(chǎng)規(guī)模在結(jié)構(gòu)優(yōu)化中穩(wěn)步前行,競(jìng)爭(zhēng)格局在分化中趨于健康。而以計(jì)算機(jī)軟硬件技術(shù)開(kāi)發(fā)為核心的數(shù)字化、網(wǎng)絡(luò)化、智能化浪潮,正在為這個(gè)傳統(tǒng)產(chǎn)業(yè)注入前所未有的創(chuàng)新活力,是驅(qū)動(dòng)其邁向綠色、智能高端未來(lái)的根本動(dòng)力。抓住技術(shù)變革機(jī)遇,深化產(chǎn)學(xué)研用融合,中國(guó)有望從世界第一造船大國(guó),穩(wěn)步邁向世界造船強(qiáng)國(guó)。